Hanya dengan menabung di bank digital bisa mengalahkan investasi dari reksa dana pendapatan tetap yang terbaik

Sebuah temuan yang menarik hari ini.

Saya mencoba membandingkan returns dari sebuah tabungan digital dengan suku bunga 6% per-tahun dimana pencairan bunganya dilakukan setiap hari dengan salah satu reksa dana Pendapatan Tetap yang paling terbaik (returns per-tahun yang paling besar).

Bank digital yang saya pilih adalah Sea Bank atau Neo Bank. Keduanya sama-sama memberikan spesifikasi suka bunga yang sama yaitu adalah 6% per-tahun dengan pajak 20% disetiap pencairan bunganya.

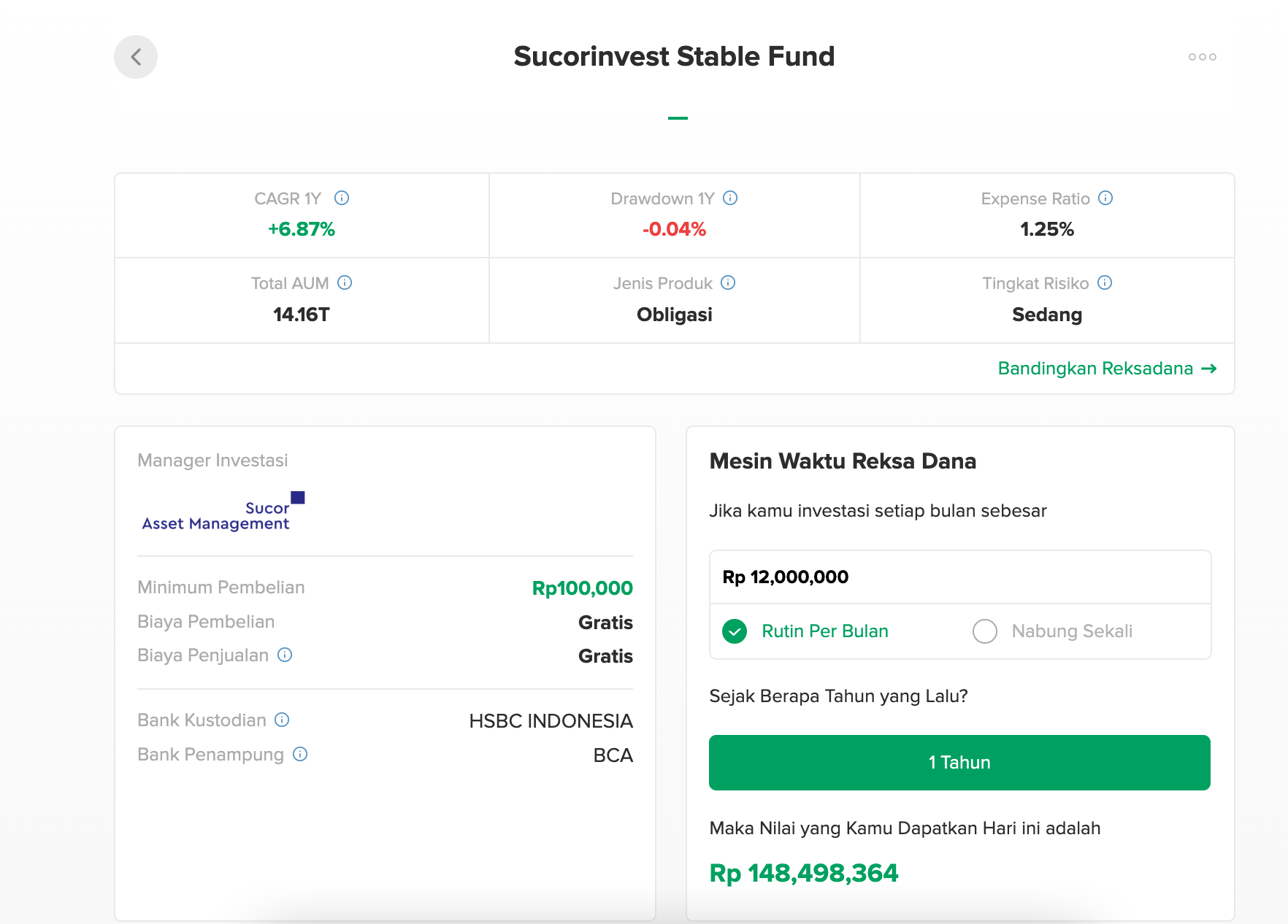

Untuk reksa dana, saya memilih reksa dana pendapatan tetap (RDPT) agar lebih head-to-head, pilihan saya adalah Sucorinvest Stable Fund (SSF). Berdasarkan riset kecil-kecilan saya, SSF adalah reksa dana dengan suku bunga tertinggi dikelasnya, dimana kita bisa mendapat 6,89% per tahun dan tidak dikenakan pajak lagi.

Tidak dikenakan pajak karena pajak sudah dikenakan kepada manager investasi saat menerima pembayaran obligasi. Jadi, tidak dikenakan pajak lagi saat pencairan ke investor untuk menghindari pembayaran pajak dua kali atau double tax.

Saya melakukan perhitungan berdasarkan studi kasus.

Misalnya nama investornya adalah Budi. Budi ingin melakukan investasi dengan target waktu selama 1 tahun.

Pada 1 tahun ini kita akan mengabaikan inflasi untuk kemudahan perhitungan.

Sebelum berinvestasi Budi ingin menyiapkan emergency fund yang disimpan ditempat yang sangat mudah dicairkan atau bisa dibilang instant. Emergency fund-nya sebesar Rp30,000,000.

Setelah emergency fund terkumpul, Budi bisa melakukan monthly deposit sebesar Rp12,000,000 selama 1 tahun.

Jika ditabungan biasa di Bank tradisional total uang budi hanya Rp174,000,000 (sudah termasuk emergency fund). Kita menggagap pajak atau biaya administrasi sudah terhandle oleh bunga.

Melihat hal tersebut, Budi tidak ingin menabung di bank tradisional saja, Budi ingin melakukan investasi agar 1 tahun kedepan uang budi bisa lebih dari itu.

Ada dua pilihan menurut saya yang cukup baik, mudah dan resikonya cukup kecil. Kedua itu adalah:

- Reksa Dana Pendapatan Tetap.

- Menabung di Bank Digital (Sea Bank atau Neo Bank).

Pada reksa dana pendapatan tetap hasil akhir dari budi, sudah termasuk emergency fund adalah: Rp178,780,869.

Saya mendapat angka ini dengan melihat mesin waktu yang disediakan Bibit.

Rp148,498,364 + Rp30,000,000 = Rp178,498,364

Pilihan kedua adalah tabungan biasa bank digital. Pada bank digital ini hasil akhir dari tabungan budi adalah Rp.178,780,869.

Budi mendapatkan keuntungan +Rp282,505 dengan hanya menabung di bank digital ini dibandingkan dengan SSF dan mendapat keuntungan +Rp4,780,869 dibandingkan dengan menabung biasa di bank tradisional.

Pada pilihan kedua ini juga lebih terukur dan lebih aman menurut saya, karena jika kita lihat pada gambar diatas, pada reksa dana walaupun grafik selalu menaik tapi kita melihat ada nilai drawdown sebesar -0.04%.

Untuk perhitungan keuntungan bank digital ini saya menggunakan Ruby script. Jika Anda tertarik, bisa melihat script yang saya tulis disini.

Mungkin Anda sedikit bingung mengapa ini bisa terjadi. Padahal suku bunga per-tahun reksa dana lebih besar daripada suku bunga tabungan bank digital, tapi kenapa hasil investasi tabungan bank digital lebih besar?

Itu karena the magic of compound interest.

Pada reksa dana kita memisahkan uang kita menjadi dua kantong. Kantong pertama untuk reksa dana dan kantong kedua untuk tabungan emergency fund.

Kita tidak memasukkan emergency fund pada reksa dana karena pencairan pada SSF saat tulisan ini ditulis setidaknya membutuhkan 7 hari. Tempat seperti itu tidak ideal untuk emergency fund, kita tidak bisa mendapat uang kita secara instan jika saat itu kita memerlukannya.

Sedangkan pada tabungan bank digital kita hanya memiliki satu kantong saja. Karena satu kantong, nilai tabungan kita tidak terpecah, emergency fund dan investment fund disatu kantong yang sama dan karena interest rate menggunakan percentage, maka semakin besar saldo kantong kita, bunganya juga makin besar.

Itulah mengapa hasil investasi dengan menabung dibank digital lebih besar dibanding reksa dana, karena pada bank digital bunga dihitung dari total emergency fund + investment fund sedangkan di reksadana bunga hanya dihitung dari investment fund saja.

Pada akhirnya dengan fokus disatu kantong kita berhasil mengalahkan reksa dana yang memiliki bunga yang lebih besar dan yang sudah tidak dikenakan pajak lagi sepersen pun.

Mungkin itu hanya strategy short term dari bank digital saja, untuk menarik pengguna baru tapi menurut saya tidak ada salahnya mencoba untuk menabung di bank digital. Apalagi jika case Anda mirip dengan Budi.

Investment returns yang lebih besar plus instan dicairkan, beautiful stuff.

Itu saja tulisan kali ini, semoga bermamfaat dan sampai ketemu ditulisan yang lain!